employee from 01.01.2024 until now

Russian Federation

employee from 01.01.2023 until now

Moscow, Russian Federation

employee from 01.01.2025 to 01.01.2026

Moscow, Russian Federation

UDC 001.89

With the enhancing of the role of scientific research and developments in the country’s technological growth and increased investment in this area, a reliable estimate of R&D costs is of particular importance, because inefficient use of funds keeps the gap between scientific developments and their practical implementation. The work purpose is to analyze theoretical and practical approaches to the cost formation of scientific and technical products, to systematize the main items of expenditure and to present methods for their correct accounting and distribution. Research methods: analysis of existing regulatory and scientific sources and generalization of knowledge on accounting for R&D costs, consideration of practical methods for calculating individual cost items. Research results: the main expenditure items for Scientific Research and Design Development Activities are systematized. Formulas are given for allocating the costs of equipment used in several projects, as well as for calculating depreciation using linear and accelerated methods. The necessity of grouping expenditure items into thematic blocks has been substantiated in order to increase the transparency of budgeting and control. The research theoretical significance: the main items of expenditure systematization complement the knowledge base on the economics of scientific research activities. The research practical significance is determined by a review of methods and formulas for planning and controlling costs in scientific organizations and enterprises performing R&D. The visibility of the presented overview and analysis of expenses structure used to calculate the cost price contributes to their application in planning the cost of research, increasing the validity of budgets and the use effectiveness of allocated funds.

R&D cost price, scientific and technical products, items of expenditure, outlay planning, planning methods and formulas, research and development, depreciation of equipment, direct expenses, indirect expenses, project outlay, cost price calculation

Art. ID: m02s01a20

Введение

Современные экономические условия требуют продуманного подхода к планированию научно-технических работ и детального анализа всех расходов, возникающих при создании инновационной продукции. Россия входит в десятку стран-лидеров по объемам инвестиций в научно-исследовательские и опытно-конструкторские работы — в 2023 г. страна потратила на развитие науки 1,6 трлн руб., по итогам 2024 г. расходы остались примерно на том же уровне. При этом государство финансирует до 70 % разработок, остальное — вложения бизнеса[1]. Планируется увеличить инвестиции частного бизнеса в науку в два раза к 2030 г., что обусловливает повышенное внимание к эффективности использования выделяемых средств. Важнейшая роль в этом отводится точному определению себестоимости: учитываются затраты на приобретение материалов, привлечение сторонних услуг, техническое оснащение и заработную плату сотрудников, занятых проведением научных изысканий и конструкторских разработок. Грамотное управление позволяет не только эффективно контролировать издержки, но и существенно улучшать качество исследований, оперативно находить скрытые возможности для экономии и оптимизации бюджета, что положительно сказывается на повышении конкурентных преимуществ научных учреждений и промышленных компаний.

Вопросы учета и планирования затрат на научно-исследовательские и опытно-конструкторские работы (НИОКР) активно рассматриваются во многих современных работах. Разрабатываются методы повышения финансовой устойчивости наукоемких проектов на этапе НИОКР, с возможностью капитализации затрат в соответствии с международными стандартами финансовой отчетности (Николаева, Лукаш, Мальцев, 2024). Доказано, что эффективное управление ресурсами в инновационных проектах требует не корректировки, а фундаментального пересмотра традиционных систем расчета, а чаще всего — интеграции различных методов учета (Лозовой, Шестакова, Гарина, 2025). В учебнике Е. В. Орловой представлен комплекс методик экономического обоснования проектов в зависимости от их типа и стадии жизненного цикла, включая примеры оценки проектных затрат и прогнозные расчеты экономической эффективности (Орлова, 2024).

Как отмечено в современных исследованиях, ключевая проблема управления заключается не в недостатке финансирования, а в неэффективном его использовании. Без четких приоритетов и оценки коммерческого потенциала проектов, а также без выстроенных механизмов учета и контроля значительная часть инвестиций не приносит ожидаемой отдачи, сохраняется разрыв между научными разработками и их практическим применением. Поэтому рассмотрим ключевые статьи расходов, связанные с формированием себестоимости научно-технической продукции, а также методы их корректного учета и оптимального распределения, в целях повышения открытости и результативности научной деятельности.

Состав и структура себестоимости НИОКР

Себестоимость СНП научно-технической продукции, полученной в результате проведения НИОКР, формируется на основе учета категорий расходов, описанных ниже.

1. Расходы на сырье, заготовки и комплектующие детали, используемые для разработки изделий, включают затраты непосредственно на покупку и транспортировку необходимых ресурсов, исключительно целевые материальные издержки по данному проекту. Прочие дополнительные материалы учитываются лишь тогда, когда они прямо связаны с конкретной разработкой. Не учитывается категория непрямых расходов, стоимость возвращаемых производственных отходов. Для правильного расчета материальных затрат целесообразно составлять таблицу, отражающую этапы производственного процесса, наименования материалов, единицы измерения, цену, объем использованных ресурсов и суммарные затраты. Общая сумма затрат на материалы уточняется путем добавления транспортно-заготовительных затрат до включения в проектный бюджет. По умолчанию такие затраты составляют около 3—5 % от общей суммы затрат на материалы, комплектующие и полуфабрикаты (Лукьянец, 2018).

2. Расходы на привлечение услуг сторонних фирм рассчитываются исходя из стоимости заключенных с партнерами соглашений. К ним относятся: оплата поставок готовых узлов и элементов, выполненных третьими лицами, производство специальных образцов продукции, привлечение подрядчиков для производственно-технического обслуживания и работы специализированных лабораторий. Для детального учета большого количества партнерских сделок предлагается оформление соответствующей информации в виде таблиц, содержащих этапы разработки, перечень выполняемых работ, сведения о контрагентах, сроки исполнения и общую сумму платежей. Как показывает практика, если затраты на подключение научных организаций к НИОКР превышают 5 % бюджета научных разработок, следует задуматься о переводе требуемых компетенций в штат (Лукьянец, 2018).

3. Расходы на специализированное оснащение, применяемое при выполнении научных изысканий, включают затраты на покупку либо аренду специализированного оборудования, испытательных стендов и установок, применяемых непосредственно для выполнения определенных экспериментов и обработки полученных данных (Малыхина, 2020). Когда такое оснащение применяется лишь для осуществления конкретного научно-исследовательского проекта, оно классифицируется как прямые издержки, включаемые в стоимость создаваемого изделия. Когда одно и то же оборудование задействуется параллельно для решения нескольких задач внутри предприятия, то затраты распределяются пропорционально степени участия оборудования в каждом направлении исследований (ЗОБ) и рассчитываются по формуле (1). Распределение по направлениям, как правило, проводится пропорционально времени использования оборудования (ТОБ).

где АОБ — величина арендной платы (амортизационных отчислений) за период (месяц, год); T∑ — суммарное время использования оборудования за период.

Предприятия начисляют амортизацию по основным средствам каждый месяц, ориентируясь на утвержденные нормы амортизационных отчислений и балансовую стоимость объектов (либо первоначальную, либо восстановительную) Сбаланс — по отдельным группам объектов или инвентарным объектам, состоящим на балансе предприятия. Установленные государством нормы амортизации kа едины для всех предприятий и организаций.

Если амортизация начисляется равномерно, величина годовых амортизационных отчислений A в год составляет

А = Сбаланс kа.

Предприятия имеют право применять ускоренный метод начисления амортизации для активной части своего имущества в течение укороченного периода. В рамках ускоренного метода можно использовать либо способ уменьшаемого остатка (регрессирующий способ), либо способ расчета по сроку службы актива (кумулятивный подход).

Способ уменьшаемого остатка предполагает расчет амортизационных отчислений исходя из оставшейся балансовой стоимости оборудования Сост по увеличенной норме годовых амортизационных отчислений k'а (Лозовой, Шестакова, Гарина, 2025):

А = Сост k'а,

где k'а — коэффициент (увеличенная норма) годовых амортизационных отчислений в долях.

При этом k'а max = 2kа.

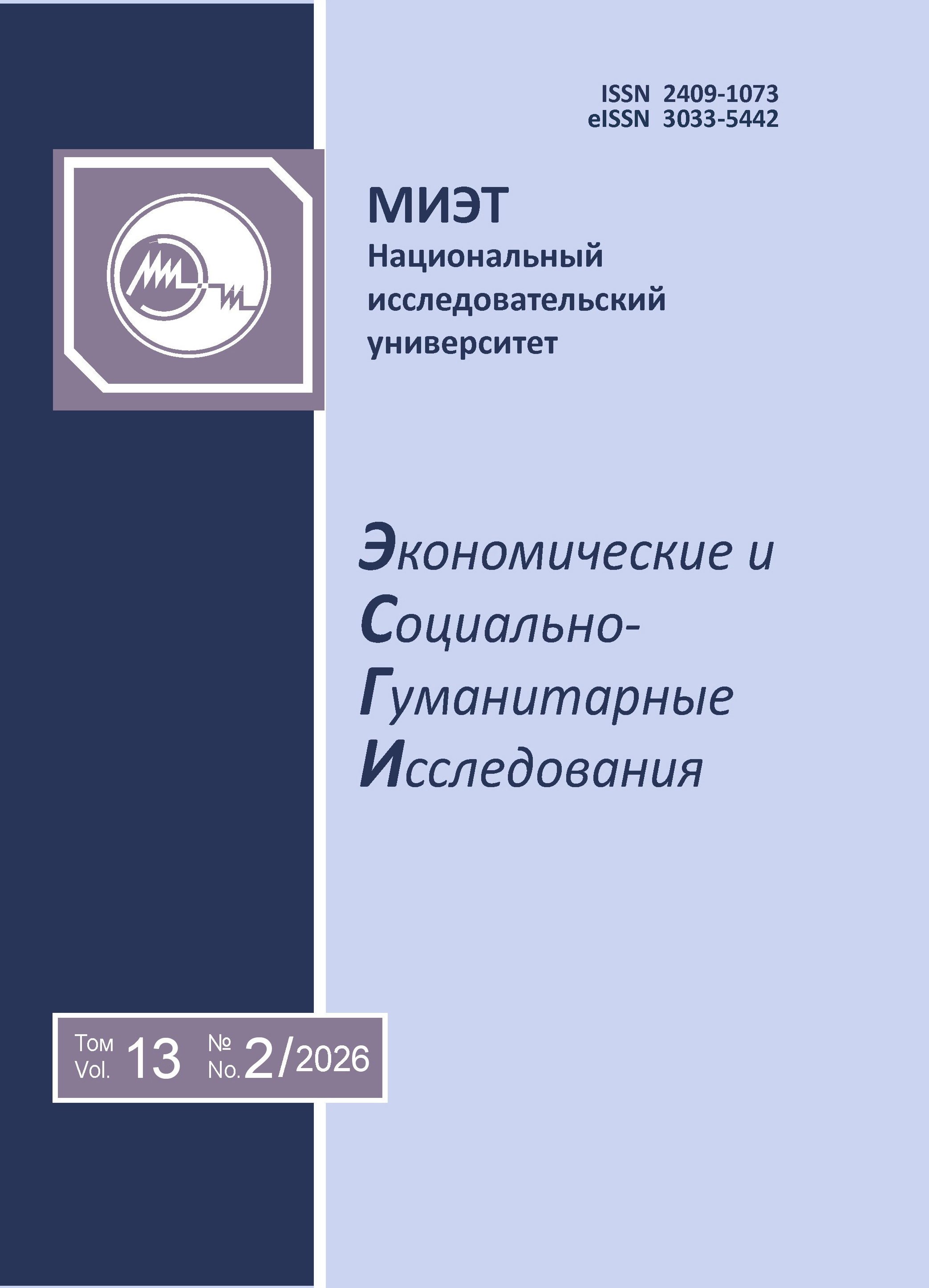

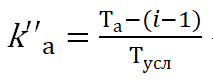

Способ расчета по сроку службы актива предполагает ежегодное изменение величины амортизационного коэффициента. Амортизация за конкретный год рассчитывается не по установленной норме, а непосредственно по общему сроку полезной эксплуатации объекта, по следующей формуле:

Аi = Сбаланс k''а,

где  — коэффициент амортизационных отчислений в долях единицы; i — текущий год; Та — длительность срока полезного использования, в годах (период амортизации); Тусл — условное количество лет (сумма целых чисел, обозначающих годы полезного использования — от 1 до Та).

— коэффициент амортизационных отчислений в долях единицы; i — текущий год; Та — длительность срока полезного использования, в годах (период амортизации); Тусл — условное количество лет (сумма целых чисел, обозначающих годы полезного использования — от 1 до Та).

Условное количество лет можно рассчитать по следующей формуле:

4. Стоимость программного обеспечения, необходимого для реализации исследовательской деятельности. Затраты на покупку программного обеспечения (например систем автоматизированного проектирования — CAD) составляют значительную долю расходов на НИОКР. Поэтому рекомендуется предусмотреть специальную статью расходов для учета таких затрат. Программные продукты, приобретенные предприятиями, классифицируются как нематериальные активы, вследствие чего их амортизация производится аналогично амортизации специализированного оборудования (Николаева, Лукаш, Мальцев, 2024).

5. Расходы на оплату труда работников, непосредственно участвующих в проведении исследовательских и проектных мероприятий. Указанная категория расходов охватывает затраты на базовую зарплату сотрудников, занимающихся научной работой и исследованиями, а также на премиальные вознаграждения, стимулирующие надбавки, компенсационные выплаты и средства, перечисляемые исполнителям работ по гражданским договорам в области науки и проектирования (Лозовой, Шестакова, Гарина, 2025). Работы могут осуществляться как государственными учреждениями, так и коммерческими структурами. В государственном учреждении оплата труда персонала производится исходя из установленных ставок единой тарифной сетки для оплаты труда работников государственных организаций. Заработная плата сотрудников госучреждений зависит от разряда, который устанавливается в зависимости от специфики выполняемой деятельности. Соответствие видов работ конкретному квалификационному разряду закреплено в Единой тарифно-квалификационной справочной системе.

Основная заработная плата сотрудника определенного разряда ЗПОСН рассчитывается на основе тарифного коэффициента k, определяемого по тарифной сетке, и минимальной заработной платы ЗПmin, установленной государством (Горелов, Кораблева, Абрамов, 2025):

ЗПОСН = k ЗПmin.

Заработная плата сотрудников частных компаний фиксируется либо индивидуально, либо посредством коллективного договора. Компании вправе использовать как тарифную, так и бестарифную схему начисления зарплаты. Надбавки к заработной плате обычно составляют около 10—20 % от основной части дохода.

6. Постоянные расходы. Отчисления социального характера, предназначенные для работников, занятых исследовательской деятельностью и разработкой новых технологий, рассчитываются согласно действующему законодательству, исходя из утвержденной процентной ставки от общей суммы заработной платы научных работников.

7. Дополнительные расходы. Основные статьи дополнительных расходов включают траты на создание научной и технической документации, оформление патентов, прохождение необходимых экспертиз, обеспечение коммуникаций и служебные поездки сотрудников, задействованных в проведении исследований. Когда дополнительные расходы превышают отметку в 5 % от общего объема, целесообразно формировать отдельную категорию статей затрат.

8. Косвенные накладные расходы предприятия учитываются опосредованно путем включения в итоговую стоимость исследований. Косвенные издержки научные организации распределяют между проектами согласно объему выполненной работы или уровню зарплаты сотрудников, а также иными способами, учитывающими особенности функционирования учреждения. Обычно суммарные затраты определяются процентом от основной выручки. Согласно исследованиям О. Е. Николаевой с соавторами, метод капитализации затрат на этапе ОКР является эффективным инструментом управления стоимостью и финансовой устойчивостью проекта. Его использование приводит к тому, что в период серийного производства за счет дисконтирования и перераспределения во времени отложенных налогов на прибыль увеличивается чистая приведенная стоимость проекта и рыночная стоимость компании (Николаева, Лукаш, Мальцев, 2024).

Также научно-исследовательские организации имеют право предусматривать отдельную статью накладных расходов на техническое обслуживание и поддержание работоспособности лабораторного оборудования, если имеется технологическая возможность распределять данные затраты пропорционально степени использования оборудования различными проектами (Саакян, 2024).

Анализ структуры расходов на НИОКР

При проведении анализа структуры основных расходов нередко обнаруживаются значительные отклонения отдельных стандартных позиций: чрезмерно высокие позиции (свыше 40 %) и излишне низкие (менее 3 %). Так, существенно увеличиваются траты на телекоммуникационные сервисы (интернет, мобильная связь, факсимильная связь, организация видеоконференций), на покупку и обработку научных материалов, защиту интеллектуальной собственности, получение сертификатов качества. Чрезмерно большие или малые группы расходов затрудняют контроль над ними, поэтому стоит провести пересмотр типового перечня статей посредством детализации крупных разделов и объединения мелких (Горелов, Кораблева, Абрамов, 2025).

Как отмечается в современных исследованиях, эффективные компании анализируют потребности клиентов, изучают конкурентов и только затем определяют, какие технологические решения могут дать конкурентное преимущество. Системный подход к управлению НИОКР используют ведущие мировые компании — Airbus в авиастроении, Hyundai в автомобильной промышленности, Siemens в промышленных технологиях[2].

В общем расчете расходов обязательными являются расчеты совокупной себестоимости исследовательского проекта и динамики увеличения затрат (сроки исполнения этапов работы — суммарные затраты), а также построение диаграмм распределения финансовых ресурсов по этапам проекта, с учетом возможных вариантов реализации (Минько и др., 2020).

Заключение

Анализ структуры расходов на выполненные научно-исследовательские и опытно-конструкторские работы позволил нам подтвердить важность комплексного подхода к учету и управлению этими расходами. Мы систематизировали основные статьи расходов: материальные затраты, амортизация оборудования и программного обеспечения, оплата труда, отчисления на социальные нужды, услуги сторонних организаций, прочие прямые и косвенные расходы, — и сделали вывод, что точность расчета себестоимости дает возможность оперативно выявлять ключевые направления трат, снижать накладные расходы и увеличивать продуктивность выполнения проектов. Учет стоимости материалов, услуг, оборудования и заработной платы помогает принимать аргументированные управленческие решения и осуществлять долгосрочное планирование научной деятельности.

Применение методов детального учета и тщательного анализа расходов повышает прозрачность и управляемость финансовыми ресурсами в науке и технологиях, что выступает необходимым фактором обеспечения успешного результата инновационной деятельности. Как показывают современные исследования, эффективный учет затрат на НИОКР позволяет не только контролировать расходы, но и эффективно распределять бюджетные средства (Лозовой, Шестакова, Гарина, 2025), а использование современных методов капитализации и гибридных систем расчета способствует повышению финансовой устойчивости наукоемких проектов (Николаева, Лукаш, Мальцев, 2024). Принимая во внимание данные выводы, мы сделали обзор формул для распределения затрат на оборудование, используемое в нескольких проектах, а также для расчета амортизации линейным и ускоренным способами — метод уменьшаемого остатка, кумулятивный метод.

1. Gorelov N. A. (auth., ed.), Korableva O. N., Abramov E. G. Knowledge-Intensive Economy: textbook and workbook for universities. Moscow: Yurayt, 2025. 435 p. (In Russian).

2. Lozovoy I. V., Shestakova A. V., Garina E. P. “Accounting and Allocation of R&D Costs in Multi-Stage Innovation Projects with High Risk of Technical Implementation”. Upravlencheskiy uchet = Management Accounting 11 (2025): 102—108. (In Russian).

3. Luk’yanets N. G. Basics of Students Research Activity: Lectures materials: study guide. Kostanay: Kostanay branch of Chelyabinsk State U, 2018. 210 p. (In Russian).

4. Malykhina M. E. “Innovative Activity Organization and Planning for the Enterprise”. Rezul’taty sovremennykh nauchnykh issledovaniy i razrabotok: sb. st. IX Vseros. nauch.-prakt. konf. (15 aprelya 2020). Penza: Nauka i Prosveshcheniye, 2020. 38—41. (In Russian).

5. Min’ko L. V., Korol’kova E. M., Korobova O. V., Dmitrieva E. L. Investment Management: study guide. Tambov: Tambov State Technical U Publ. Center, 2020. 135 p. (In Russian).

6. Nikolaeva O. E., Lukash E. N., Mal’tsev A. S. “Methods for Improving the Financial Stability of Science-Intensive International Projects at the R&D Stage”. Finansy i kredit = Finance and Credit 30.8 (848) (2024): 1851—1879. (In Russian). https://doi.org/10.24891/fc.30.8.1851

7. Orlova E. Research and Development (R&D): Data Analysis and Cost-Effectiveness: textbook. Moscow: INFRA-M, 2024. 282 p. (In Russian). https://doi.org/10.12737/1959274

8. Saakyan T. V. “Regulatory and Methodological Support for Tracking the Results of R&D Funded with Federal Budget Subsidies”. Finansovyy zhurnal = Financial Journal 16.4 (2024): 24—40. (In Russian). https://doi.org/10.31107/2075-1990-2024-4-24-40